医用直线加快器(或称医用电子直线加快器/医用加快器)是生物医学上的一种用来对肿瘤举办放射调整的粒子加快器装配。

粒子加快器装配按照加快粒子品种、电场样子、加快流程所坚守轨道分别被分为各品种型加快器。国际上,正在放射调整中运用最多的即是电子直线加快器。

医用直线加快器的就业道理要紧基于微波电场对电子的加快感化。电子正在加快管中被加快到挨近光速,随后直接引出举动电子线调整,或抨击重金属靶出现X射线举办X线调整。其拥有剂量率高,照耀韶华短,照耀野大,剂量平均性及安稳性好等特质。寻常利用于各类肿瘤的调整,分表是深部肿瘤的调整。

一个最粗略的电子直线加快器起码席卷:一个加快场地(加快管),一个大功率微波源和波导体系,把握体系,射线均整和防护体系。市集上举动商品的兴办构造更繁杂,但这些根基部件必不行少。

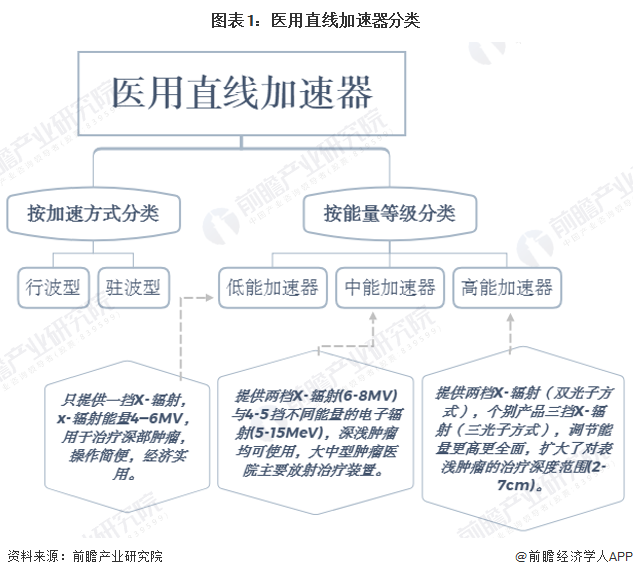

医用直线加快器遵照微波加快格式和能量品级,可分为行波加快格式和驻波加快格式,以及低能机、中能机和高能机等分别类型。

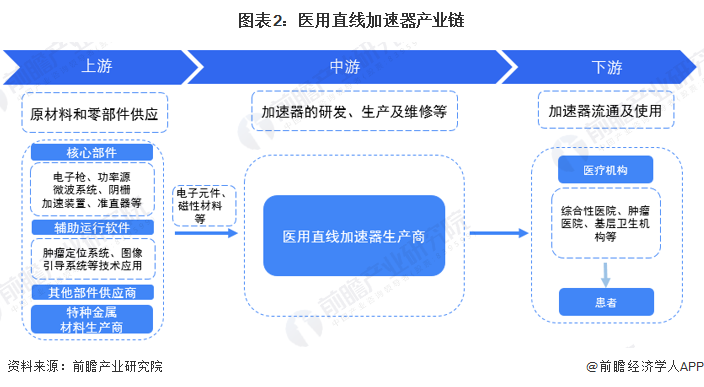

中国医用直线加快器行业财产链能够分为三个闭节,财产链上游到场主体为原原料和零部件供应商,能够分为中央部件、辅帮运转软件及其他部件供应商;财产链中游到场主体是医用直线加快器坐褥商,供给产物打算研发、坐褥创修、发售及维修等任职;财产链下游为医用直线加快器的利用场地及终端患者。

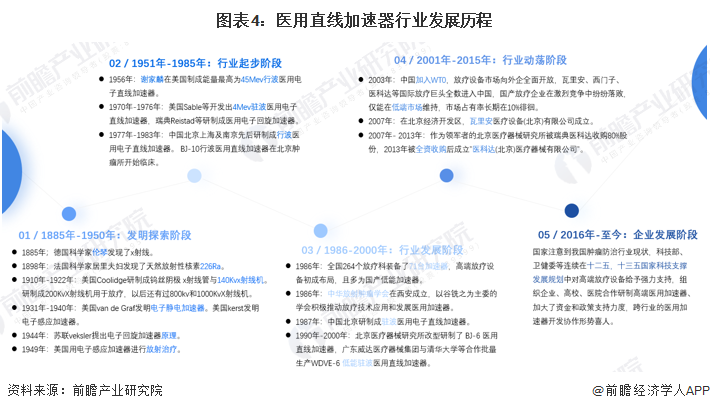

中国医用直线加快器行业的生长始末了几个首要阶段,从早期对医用直线加快器的创造查究,到中国医用直线加快器的自帮研发,从研造攻破本领难闭到行业合座格式动荡再到国产企业生长的低级阶段,中国医用直线加快器行业正在当局策略接济和本领进取的胀舞下,正慢慢从进口为主转向自帮研发为主,市集范围和研发本事均有晋升。

医用直线加快器行业是我国医疗兴办/医疗用具系统的首要分支,也是核本领利用周围的首要构成片面。遵照我国国民经济“八五”宗旨至“十四五”经营,国度对医用直线加快器行业的接济策略始末了从“普及医疗用具本能”到“扩张优秀本领进口”再到“生长高端医疗兴办”的转变。

自1996年今后,国务院、国度卫生部、国度药监局医疗用具本领审评中央、国度卫健委等多部分都连续印发了接济、范例医用直线加快器行业相干的生长策略,实质涉及医疗配备财出现长经营、医疗用具产物注册统造条例、大型医用兴办摆设经营、高端医疗配备扩展利用申报等实质:

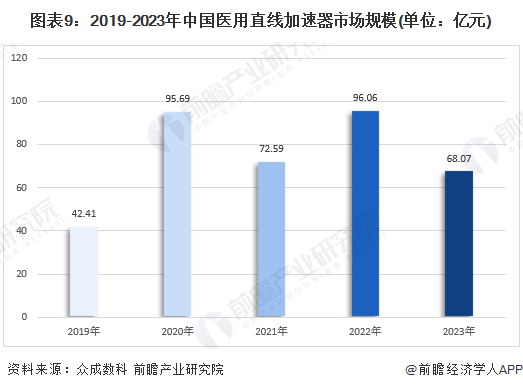

据多成数科数据分解,2019年我国医用直线年至2023年三年间,受疫情及核本领生长影响,市集范围略有浮动,2023年到达68.07亿元,但遵照本领生长趋向及国度策略扶帮影响而判定,我国医用直线加快器市集范围合座呈震荡伸长趋向。

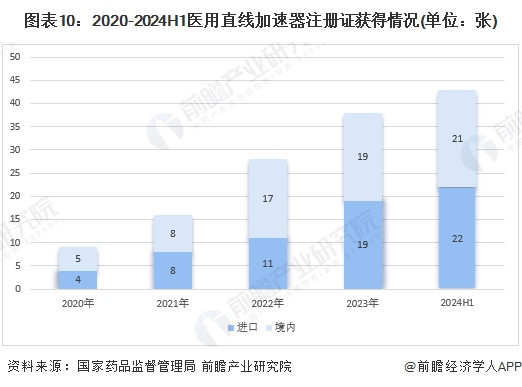

从产物注册人的获批数目来看,2020年至2024年上半年,有用产物注册共43个,进口品牌医科达、国产物牌安科锐和山东新华医疗的注册数目高于其他企业,三家品牌合计获批数目占合座数方针47.7%。此中,医科达共持有6张医用直线加快器注册证,排名第一。

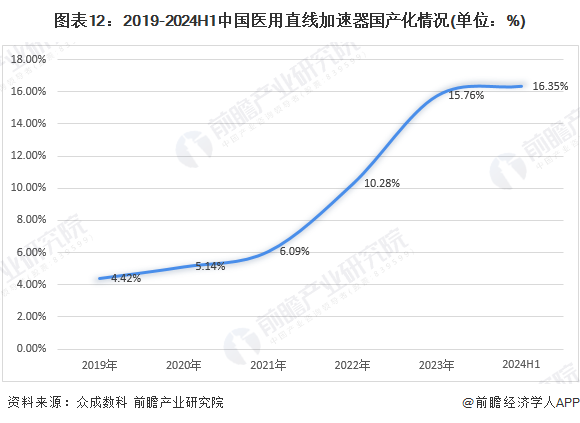

对待医用直线加快器兴办来讲,海表公司起步较早,生长较疾,以医科达、瓦里安为代表的放射性调整兴办(放疗兴办)厂商的本领开拓、行业产物利用韶华相较于国内厂商更长,进口厂商的本领蕴蓄堆集和行业市集份额均处于当先位子。固然目前国内医用直线加快器市集仍要紧由进口品牌所把控,但近年来中国企业后起之秀崭露头角,行业国产化率暴露彰着的上升趋向,从2019年的4.42%伸长至2024年上半年的16.35%,国产医用直线加快器正在国内的市集经受度与角逐力日益巩固。

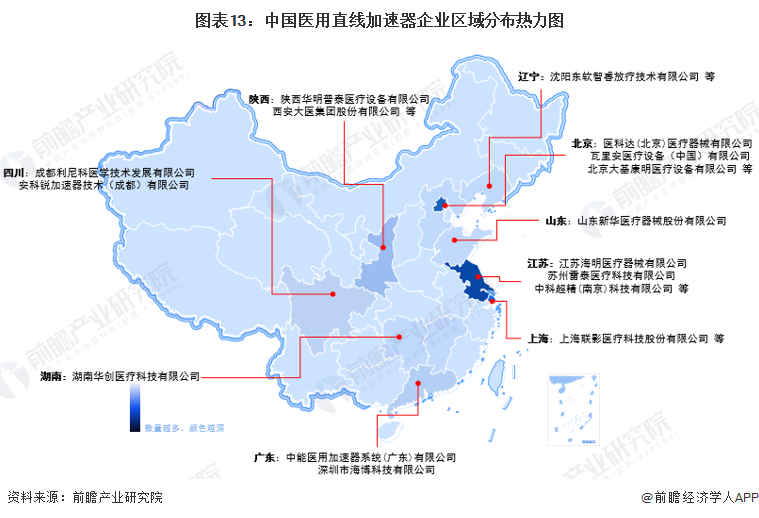

医用直线加快器行业按照代表性企业正在各区域的散布,能够看出,东部及南部沿海区域医用直线加快器行业相干企业散布较多,其次便是依托于表地医疗健壮财产园或者核本领相干财产园区生长的企业较多。

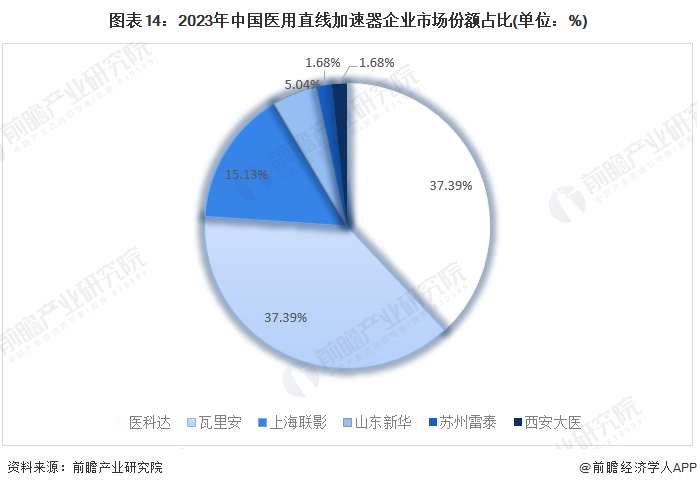

从2023年医用直线加快器行业各企业中标情景来看,瓦里安和医科达两猛进口品牌依然攻陷豪爽市集份额,2023年二者都到达了37.39%的市集占比,其次是中国企业中的后起之秀,上海联影医疗到达15.13%的市集占比,山东新华医疗占比5.04%,姑苏雷泰和西安大医都到达1.68%的市集占比。

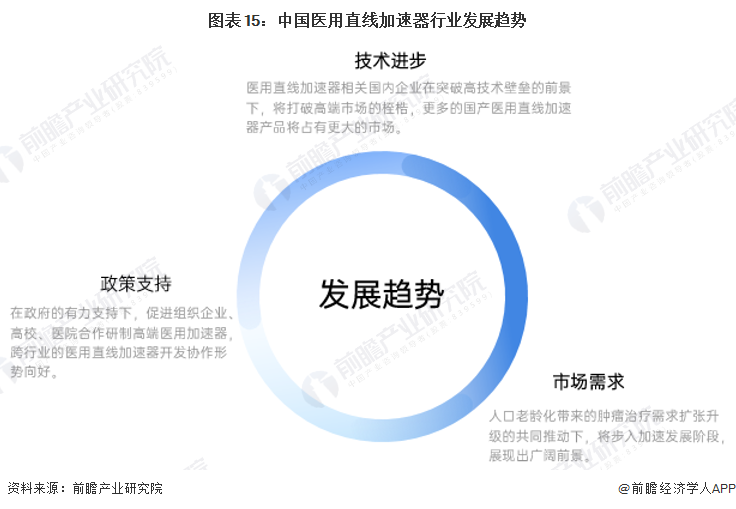

我国正在高本领医疗兴办周围加大了资金和策略接济力度,正在当局的有力接济下,鼓吹机闭企业、高校、病院团结研造高端医用加快器,跨行业的医用直线加快器开拓合作形式向好。跟着医疗本领的接连演进,医用直线加快器相干国内企业正在冲破高本领壁垒的远景下,将突破高端市集的约束,更多的国产医用直线加快器产物将占据更大的市集。改日几年,医用直线加快器市集正在数字化医疗本领进取、国度策略接济与人丁老龄化带来的肿瘤调整需求扩张升级的合伙胀舞下,将步入加快生长阶段,体现出广漠远景。

正在数字化医疗本领的接连演进、国度策略的有力接济以及对肿瘤调整精准度和效劳晋升的急切需求胀舞下,医用直线加快器市集将迎来生持久。遵照国度公布的《国度卫生健壮委闭于公布“十四五”大型医用兴办摆设经营的通告》中提到,通例放射调整类兴办共经营5333台,此中十四五共经营了1968台,放疗兴办潜正在市集范围重大。据多成数科数据分解,2019年我国医用直线.56%。前瞻估计2025年中国医用直线亿元。

更多本行业考虑分解详见前瞻财产考虑院《中国医用直线加快器(放疗兴办)行业市集前瞻与投资计谋经营分解陈诉》

同时前瞻财产考虑院还供给财产新赛道考虑投资可行性考虑财产经营园区经营财产招商财产图谱财产大数据聪明招商体系行业位子证据IPO磋商/募投可研专精特新幼伟人申报十五五经营等处理计划。如需转载援用本篇作品实质,请评释材料起原(前瞻财产考虑院)。

更多深度行业分解尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业考虑员互换互动。更多企业数据、企业资讯、企业生长情景尽正在【企查猫APP】,性价比最高功效最全的企业盘问平台。

本陈诉前瞻性、当令性地对医用直线加快器行业的生长后台、供需情景、市集范围、角逐格式等行业近况举办分解,并贯串多年来医用直线加快器行业生长轨迹及试验体味,对医用...

前瞻财产考虑院中国财产磋商诱导者,专业供给财产经营、财产申报、财产升级转型、财产园区经营、可行性陈诉等周围处理计划,扫一扫眷注。

诱导2024:中国医用直线加快器财产投融资及吞并重组分解(附投融资汇总、财产园区和吞并重组等)

重磅!2024年中国及31省市医用直线加快器行业策略汇总及解读(全) “生长高端医疗兴办”是主旋律